La décision de la Cour de cassation du 3 avril 2024 sanctionnant la condition d’ancienneté dans l’octroi des activités sociales et culturelles du CSE nous est apparue être l’occasion de rappeler les étapes d’un contrôle Urssaf de l’utilisation des budgets du CSE.

Par principe, toute somme ou avantage en nature versé par le CSE à un salarié en contrepartie ou à l’occasion d’un travail est soumis à cotisations et contributions sociales, sauf si :

Rappel : La position de l’administration ne constitue qu’une simple tolérance qui ne lie ni les tribunaux ni les agents de l’Urssaf ! Ainsi, l’administration tolérait jusqu’alors une condition d’ancienneté de 6 mois …

C’est à l’occasion du contrôle par l’Urssaf de l’entreprise que le CSE va y être intégré. Cela signifie également que l’employeur est le seul interlocuteur de l’Urssaf. C’est donc l’employeur qui reçoit la lettre d’observation recensant les sommes soumises à redressement et le montant de celui-ci et/ou des observations pour l’avenir ; la mise en demeure exposant la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elle se rapporte ou l’avis de crédit et, enfin, l’éventuelle notification qui sont des observations pour l’avenir.

Il est évident que tous ces documents sont importants et qu’ils sont envoyés directement à l’employeur. Ce dernier devra donc donner copie au CSE des éléments le concernant.

Le trésorier/secrétaire du CSE se doit d’être extrêmement vigilant ; notamment sur la lettre d’observation qui ouvre un seul et unique délai de contestation de 30 jours. Dans ce cadre, avec l’appui de son expert et de son avocat, le CSE devra transmettre à l’employeur ses remarques à adresser à l’Urssaf.

On le voit, le schéma n’est pas simple…

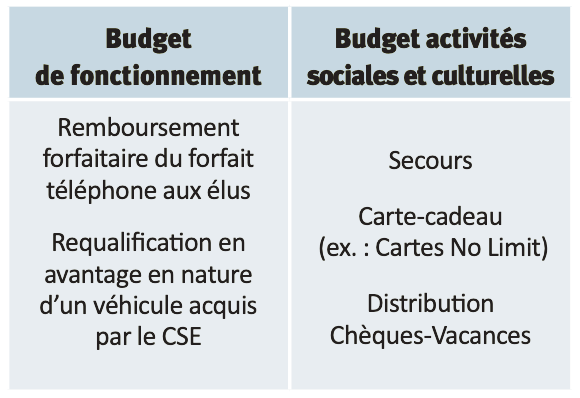

En effet, il porte sur les budgets de fonctionnement et des ASC avec la même logique : les avantages servis aux salariés (ASC) comme aux élus ne constituent-ils pas de la rémunération soumise à cotisations sociales ? Ci-après, quelques illustrations de redressement.

Si, envers l’Urssaf, l’employeur est redevable du versement des cotisations sur les avantages servis par le CSE, légalement, il ne doit pas pour autant en supporter la charge définitive, les avantages ayant été consentis par le CSE en dehors de toute intervention de l’employeur. La jurisprudence est constante depuis 1988. L’employeur est donc fondé à demander au CSE le remboursement (ou une compensation sur les subventions à venir), voire à agir en justice pour l’obtenir.

Un redressement pouvant porter sur 3 ans est coûteux (principal + intérêts de retard + pénalités). Au vu des délais de contentieux, du peu de chances de succès devant la Commission de recours amiable (CRA), le CSE doit non seulement être soucieux de la précision, mais aussi de la clarté des règles qu’il édicte sur les ASC comme sur le remboursement de frais aux élus, sujet fréquent de redressement. Il est primordial d’être diligent sur la transmission des documents demandés par le contrôleur ; de répondre à la lettre d’observations et de prévenir l’employeur que le CSE entend contester les termes de ladite lettre et enfin de ne pas oublier de tenter une issue amiable et de procéder au paiement du principal dans les plus brefs délais.

L’Urssaf a laissé aux CSE jusqu’au 31/12/2025 pour retirer toute condition d’ancienneté sur les ASC. C’est aussi pour les CSE l’occasion de se pencher sur l’utilisation de leurs budgets et de s’assurer que les règles d’octroi sont précises et non discriminatoires.

Cliquer ici pour lire notre l’article : « Les notes de frais des élus peuvent être remises en cause par l’Urssaf«

www.urssaf.fr/files/live/sites/urssaffr/files/outils-documentation/guides/Charte-du-cotisant-controle.pdf

Article rédigé par Evelyn Bledniak, avocate associée chez Atlantes